引言

寿险公司的投资管理是其稳健经营和履行长期承诺的基石。由于其负债的长期性、稳定性和确定性,寿险公司的资产管理呈现出区别于其他金融机构的鲜明特点,并围绕安全性、收益性和流动性三大原则展开。本课件旨在系统阐述寿险公司投资管理的独特属性及其主要内容。

第一部分:寿险公司投资管理的主要特点

- 负债驱动性:投资策略的首要出发点是匹配保险负债。寿险产品(如终身寿险、年金)期限长,且有预定的利率承诺(如传统险的预定利率、分红险的演示利率),投资组合必须能够产生长期、稳定的现金流以覆盖未来赔付和给付。

- 长期性与稳定性:寿险资金(特别是寿险责任准备金)具有沉淀性强、期限长的特点,这允许公司进行更多长期资产配置,如基础设施、未上市股权、长期债券等,以获取期限溢价。

- 安全性至上:保险资金关乎社会公众利益与金融稳定,因此投资管理将本金安全置于核心地位。监管对投资范围、比例及信用评级有严格限制,公司内部也建立严密的风险控制体系。

- 严格的监管与偿付能力约束:投资活动需符合《保险资金运用管理办法》等法规,并直接关联公司的偿付能力充足率。风险导向的偿付能力体系(如“偿二代”)对资产的风险资本占用提出明确要求,引导审慎投资。

- 资产负债管理(ALM)的核心地位:通过久期匹配、现金流测试、情景模拟等技术,主动管理资产与负债在利率、期限、币种等方面的错配风险,是投资管理的核心方法论。

第二部分:寿险公司投资管理的主要内容

一、 投资治理与组织架构

- 决策机制:建立由董事会、投资决策委员会、风险管理委员会、专业投资团队构成的分层授权与决策体系。

- 职责分工:明确前、中、后台职责,实现投资决策、交易执行、风险管理、清算核算的有效分离与制衡。

二、 战略性资产配置(SAA)

- 核心环节:根据负债特性、公司风险偏好、偿付能力约束及中长期市场展望,确定各大类资产(如利率债、信用债、股票、另类资产等)的长期目标配置比例。

- 方法论:运用负债成本分析、经济情景假设、资产风险收益预测等工具,构建有效投资组合。

三、 战术性资产配置与投资执行

- 动态调整:在战略配置框架下,根据中短期市场波动、估值变化进行灵活的战术调整,以捕捉市场机会或规避风险。

- 品种选择与组合管理:在每一资产类别内进行深入的个券/个股研究、信用分析、行业配置,构建并优化具体投资组合。

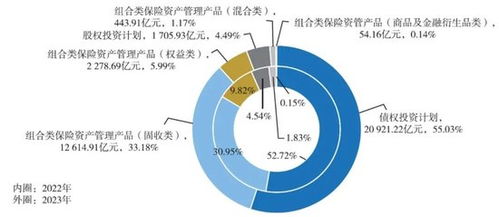

四、 另类投资与多元化配置

- 重要性日益提升:为应对低利率环境、提升长期收益,并更好地匹配长期负债,对非标债权、股权投资计划、私募股权、不动产、基础设施等另类资产的配置成为关键。

- 能力要求:需要具备强大的尽职调查、投后管理和风险识别能力。

五、 全面风险管理体系

- 市场风险:管理利率、权益价格、汇率等波动对投资组合的影响。

- 信用风险:建立内部信用评级体系,进行严格的准入管理和存续期监控。

- 流动性风险:确保资产组合能应对正常的保险赔付和退保现金流需求。

- 操作风险与合规风险:确保投资流程合规,操作安全无误。

六、 绩效评估与归因分析

- 科学评估:建立涵盖绝对收益、相对基准、风险调整后收益(如夏普比率)的综合绩效评估体系。

- 归因分析:分解投资收益来源(如资产配置贡献、证券选择贡献等),用于评估投资能力、优化策略和考核激励。

##

寿险公司的投资管理是一个以负债为核心、以风控为生命线、以长期稳健收益为目标的专业化、系统化工程。在复杂多变的市场环境中,唯有深刻理解其负债特性,坚守审慎原则,构建科学高效的资产配置与风险管理体系,方能实现资产的保值增值,最终确保公司履行对投保人的长期承诺,实现可持续发展。