在金融体系中,保险公司扮演着风险承担者和长期资本管理者的双重角色。其核心业务——承保风险与提供保障——固然是基石,但投资管理的效能往往直接决定了公司的偿付能力、盈利能力乃至长期的市场竞争力。保险公司的投资管理,远非简单的资产增值,而是一门在多重严格约束下寻求最优解的精密艺术。

一、 特殊性:负债驱动的资产管理

与普通投资机构不同,保险公司的投资行为首先由其负债特性决定。保费收入形成的保险资金,对应着未来不确定的赔付责任。这决定了其投资管理必须遵循几个核心原则:

- 安全性首位原则: 确保资产安全,避免因投资损失而危及偿付能力,是监管与经营的底线。

- 流动性匹配原则: 资产现金流必须与负债(理赔、满期给付等)的支付在期限和金额上相匹配,以应对随时可能发生的支付需求。

- 收益性要求: 在满足安全与流动性的前提下,追求长期、稳定的投资收益,以覆盖保单成本、获取利润,并为保单持有人提供有竞争力的分红或增值。

二、 资产配置:战略核心与风控基石

资产配置是保险公司投资管理的“顶层设计”。它决定了资金在不同大类资产(如债券、股票、不动产、另类投资等)间的分布比例,是平衡风险与收益最关键的一环。

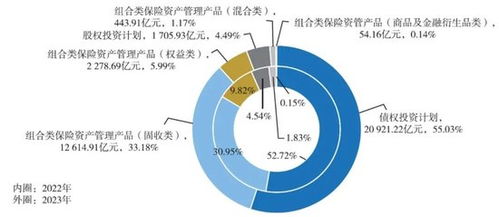

- 固定收益类资产(尤其是债券)是压舱石: 因其能提供稳定的现金流和确定的到期价值,通常构成保险投资组合的主体(常占50%以上),用以匹配长期负债。

- 权益类资产是收益增强器: 股票等权益投资能提供更高的长期回报潜力,用以提升整体收益率,但其波动性大,比例受到严格限制(根据监管规定,如中国通常不超过总资产的30%-45%,并因公司类型而异)。

- 另类投资是多元化工具: 基础设施、商业地产、私募股权等,能提供与传统股债相关性较低的收益来源,并可能带来抗通胀特性,但流动性较差,需审慎评估。

科学的资产配置需基于精算负债模型、宏观经济预测、资本市场研究和严格的风险预算,是一个动态调整的过程。

三、 面临的挑战与应对策略

- 低利率环境挑战: 全球长期低利率趋势压缩了固定收益资产的回报,迫使保险公司在承担更多风险(如信用下沉、拉长久期)或寻找替代资产(如增加另类投资)之间艰难抉择。应对策略包括加强信用分析、拓展全球资产配置、提升主动投资能力。

- 资产负债匹配(ALM)挑战: 负债端的长期性、不确定性(如长寿风险)与资产端的市场波动之间存在天然缺口。先进的ALM技术,如动态财务分析(DFA)和情景压力测试,成为管理这一风险的核心工具。

- 监管合规压力: 全球监管体系(如欧盟的Solvency II,中国的“偿二代”)日益强调以风险为基础的资本要求,对投资的风险计量、披露和资本占用提出了更高标准。这要求投资管理必须深度整合风险管理。

- 市场化竞争与创新需求: 在保险产品同质化竞争中,投资端的业绩成为差异化关键。科技(如大数据、AI在信用评估和量化投资中的应用)正深刻改变着投资管理模式。

四、 未来发展趋势

保险公司的投资管理将呈现以下趋势:

- 专业化与精细化: 投资团队需具备更深的行业研究和资产定价能力,从“配置”走向“主动管理”。

- 科技深度融合: 利用金融科技提升投资决策效率、风险实时监控和运营自动化水平。

- ESG整合成为主流: 环境、社会和治理因素不再仅是伦理选择,而是影响资产长期风险和回报的重要维度,被系统性地纳入投资流程。

- 全球化视野与本土化实践结合: 在风险可控的前提下,寻求更广泛的全球投资机会,同时深刻理解本土市场与监管环境。

保险公司的投资管理是一个在安全性、流动性、收益性铁三角中寻求最优解的持续过程。它不仅是公司财务稳健的保障,更是其履行社会责任、在长期竞争中胜出的关键引擎。在复杂多变的经济金融环境中,唯有坚持审慎原则、拥抱创新科技、实施精益管理,方能行稳致远。